Contribuinte atento é aquele que está bem informado, não é mesmo?

Por isso, trazemos hoje para vocês, os principais pontos da segunda fase da Reforma Tributária apresentada pelo Governo Federal, que poderá trazer grandes mudanças na tributação sobre a Renda.

Quanto a primeira fase da reforma tributária proposta pelo Governo Federal, a mesma foi entregue ao Congresso Nacional em julho de 2020, com foco na tributação sobre o consumo, possuindo como principal alteração, a unificação das contribuições do PIS e da COFINS, substituindo-as pela Contribuição Social sobre Operações com Bens e Serviços (CBS), com uma alíquota de 12%.

Em relação a segunda fase, no dia 25 de junho deste ano, o ministro da Economia Paulo Guedes, entregou ao Presidente da Câmara dos Deputados Federais, o Deputado Federal por Alagoas, Arthur Lira, o projeto de Lei nº 2.337/2021, que trata de mudanças importantes no imposto de renda das pessoas físicas, pessoas jurídicas e investimentos financeiros.

1 – PRINCIPAIS MUDANÇAS PARA AS PESSOAS FÍSICAS

1.1 – Alteração da faixa de isenção do Imposto de Renda Pessoa Física

Uma das principais mudanças e que está sendo muito comentada, é a atualização da tabela do imposto de renda.

Segundo o Ministério da Economia, a atualização da tabela do imposto de renda, fará com que 16 milhões de brasileiros deixem de pagar o imposto de renda, aumentando o número atual, que hoje é de 10,8 milhões de contribuintes.

A proposta altera a faixa de isenção do imposto de renda pessoa física, em que atualmente apenas os rendimentos mensais de até R$ 1.903,98, são isentos, elevando a faixa de isenção para R$ 2.500,00, representando um aumento na faixa de isenção de 31%.

Isso significa que, quem ganha até R$ 2.500,00 por mês, não pagará o imposto de renda, ficando livre da mordida do leão.

Já a alíquota de 27,5%, que é a mais alta, hoje é aplicada para quem tem rendimentos mensais superiores a R$ 4.664,00, mas com a proposta de reforma do Governo, a alíquota será aplicada apenas para rendimentos superiores a R$ 5.300,01, por mês.

Assim, uma pessoa que ganhe R$ 6.500,00, por mês, estará sujeita à cobrança do imposto de renda somente sobre o valor que ultrapassar a faixa da isenção, ou seja, o valor excedente aos R$ 2.500,01.

Deste modo, a mordida do leão irá ocorrer somente sobre os R$ 4.000,00, restantes, proporcionalmente a cada faixa do IR.

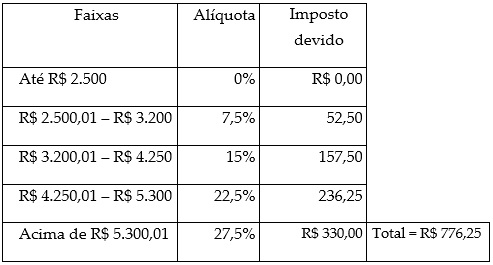

Como a cobrança é realizada por faixas, conforme demonstrado abaixo, uma pessoa com rendimentos mensais de R$ 6.500,00, sem considerar nenhuma despesa dedutível, pagaria um total de R$776,25, enquanto que hoje, a mesma pessoa paga um total de R$ 918,14:

O aumento da faixa de isenção do imposto de renda pessoa física, não acompanha a inflação dos últimos 7 anos, pois, segundo estudos do próprio Sindicato dos Auditores-Fiscais da Receita Federal do Brasil – Sindifisco, o aumento da faixa de isenção deveria ter sido de 113%, ou para R$ 4.022,89, mensais.

1.2 – Da Declaração Simplificada

Apesar do projeto do governo pretender aumentar um pouco a faixa de isenção, na prática, se aprovada a proposta apresentada, irá acabar pesando mais no bolso daqueles Contribuintes, incluídos na classe média, mas que não possuem despesas dedutíveis com planos de saúde, previdência privada, educação particular e dependentes.

Pois, outra proposta da reforma tributária é limitar a opção da declaração simplificada, que permite desconto automático de 20%, na soma de todos os rendimentos tributáveis, limitados a uma redução de R$ 16.154,34, do valor dos rendimentos.

A declaração simplificada que hoje é concedida para todos os contribuintes, será mantida apenas para quem receber até R$ 40 mil anuais, ou R$ 3.333,33, mensais.

O governo espera que essa medida estimule o contribuinte a pedir notas fiscais para obter descontos na declaração completa, mas que pode acabar pesando mais para quem ganha entre 4 ou 6 salários mínimos, por mês.

1.3 – Da Tributação da Renda Coorporativa – Lucros e Dividendos

É importante lembrar que a distribuição dos lucros e dividendos não é tributada no Brasil desde 1996, quando a Lei Federal nº 9.249 de 1995, concedeu a isenção sobre os dividendos, distribuídos a partir de 1º de janeiro de 1996.

Assim, o projeto de lei prevê a retomada da tributação dos dividendos por uma alíquota de 20%, que será descontada diretamente pela fonte pagadora, de forma definitiva e exclusiva.

No entanto, haverá uma isenção de até R$ 20 mil por mês, para sócios e titulares das microempresas e empresas de pequeno porte.

Os valores dos dividendos que ultrapassarem a quantia mensal de R$ 20 mil, ficarão sujeitos ao imposto de renda a uma alíquota de 20%, também na fonte.

Os dividendos são uma parcela do lucro de uma empresa, que é distribuída aos seus sócios ou acionistas, após a apuração do resultado em determinado período.

Vamos exemplificar.

Imagine que dois sócios abriram uma padaria no centro da sua cidade e depois de 1 ano de empresa aberta, ela passa a dar lucro. Ou seja, quando descontadas todas as despesas necessárias à manutenção das atividades da empresa, e mesmo assim, ainda existe uma “sobra”, a mesma é chamada de lucro.

E os sócios poderão dar a destinação que quiserem ao lucro, dividindo entre si, ou reinvestindo-o na empresa, total ou parcialmente.

Logo, a parcela do lucro que um dos sócios vier a receber em um determinado mês ou ano, ficará sujeita a cobrança do imposto de renda retido na fonte, a uma alíquota de 20%.

A análise da proposta indica que pode haver grande aumento da carga tributária das empresas, principalmente, dos prestadores de serviços intelectuais, como advogados, médicos, dentistas, engenheiros, arquitetos, dentre outros, que desenvolvam atividades regulamentadas.

A proposta foi recebida com muita crítica pelo setor produtivo e ainda deve sofrer muitas alterações, durante a sua tramitação no Congresso Nacional.

2 – MUDANÇAS NO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS

Já no que diz respeito à tributação do imposto de renda das Pessoas Jurídicas, a proposta prevê uma redução da alíquota de 15% para 10%, em dois anos.

Segundo a proposta, será uma queda gradativa, de 2,5%, no primeiro ano (2022) e de mais 2,5%, no segundo ano (2023).

Porém, o adicional do imposto de renda, devido a uma alíquota de 10% para lucros anuais acima de R$ 240 mil, será mantido.

Enquanto que, a alíquota da Contribuição Social sobre o Lucro Líquido – CSLL, incidente também sobre o lucro, continuará sendo de 9%.

Caso a proposta do governo seja aceita, a alíquota nominal dos tributos incidentes sobre os lucros das empresas, que atualmente é de 34%, dois anos após, passaria a ser de 29%.

Logo, com a tributação dos dividendos, a carga tributária total das atividades empresariais, considerando a identidade das bases de cálculo do imposto de renda das empresas e dos dividendos pagos aos sócios e acionistas, chegaria a 49% de todo o lucro obtido pela empresa.

A proposta apresentada pelo Governo Federal, tornaria a tributação brasileira superior à média mundial, que é de 41,6%, segundo a OCDE – Organização para a Cooperação e Desenvolvimento Econômico.

Além do que, os pagamentos de gratificação e participação nos resultados, dos sócios e dirigentes feitos com ações da empresa, como os Juros sobre o Capital Próprio, não poderão mais ser deduzidos como despesas operacionais, visando à redução do imposto de renda e da CSLL devidos pelas empresas.

Dessa forma, uma outra crítica levantada quanto à tributação dos lucros e dividendos, é sobre o nítido aumento dos custos de fiscalização do fisco e de conformidade das empresas, já que a mesma passaria a abranger não só as empresas, mas também os sócios, para evitar distribuição disfarçada de lucros.

2.1 – Simplificação da apuração do IRPJ e da CSLL

O projeto de Lei, ainda traz mudanças na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), que passará a ser somente trimestral.

Hoje, existem duas opções: trimestral e anual.

De acordo com a proposta, ainda será permitido compensar 100% do prejuízo fiscal de um trimestre, nos três trimestres seguintes, uma vez que atualmente, existe uma trava que limita a compensação dos prejuízos fiscais a 30% do lucro líquido ajustado do período.

Já os pagamentos baseados em ações (Stock Options) passam a ser indedutíveis para o IRPJ.

3 – IMPACTO SOBRE OS IMÓVEIS

No Projeto de Lei, ainda existe a proposta para atualização do valor de imóveis na declaração do Imposto de Renda das pessoas físicas.

Atualmente os imóveis são mantidos pelo valor original, e o contribuinte precisa pagar entre 15% a 22,5% de imposto de renda, sobre o ganho de capital obtido no momento da venda.

Com a nova proposta, os proprietários dos imóveis poderão atualizar os valores patrimoniais com incidência de 5% de imposto de renda, sobre a diferença entre o valor que consta na declaração do Imposto de Renda e o da atualização.

Porém, as reduções anuais do ganho de capital conhecidas como “fatores de redução”, passam a ser contadas da data da atualização, no caso de venda do imóvel.

Assim, caso uma pessoa tenha adquirido um imóvel em janeiro de 2010, por R$ 400 mil e deseje atualizar o valor do imóvel em sua declaração do imposto de renda do ano de 2022, para o valor atual de mercado, na quantia de R$ 600 mil, terá que pagar o imposto de renda, a uma alíquota de 5%, sobre R$ 200 mil – valor equivalente à diferença.

Tal medida pode beneficiar os contribuintes que planejam vender um imóvel, pois, permite a redução do imposto de renda devido na alienação, considerando a redução do ganho de capital, que hoje, fica sujeito as alíquotas de 15% a 22,5%, sobre o ganho obtido na venda.

No exemplo dado, caso o contribuinte optasse por atualizar o valor do imóvel de R$ 400 mil, para R$ 600 mil e em seguida realizasse a venda deste mesmo imóvel pelo valor atualizado (R$ 600 mil), o total de imposto de renda devido seria de aproximados R$ 10 mil.

Caso não fosse realizada a atualização nos moldes da proposta do governo, mantendo-se o valor histórico de R$ 400 mil, o total de imposto de renda devido seria de R$ 18 mil, mesmo sendo aplicados os fatores de redução.

Importante ficar atento que, o projeto apenas permite a atualização dos valores de imóveis adquiridos no território nacional, mediante a aplicação de recursos de origem lícita e, desde que, adquiridos até 31 de dezembro de 2020.

Quanto aos imóveis adquiridos sem registro do título de aquisição, ou de imóveis adquiridos por herança, os proprietários e inventariantes, apenas poderão realizar a opção de atualização dos valores entre 1º de janeiro e 29 de abril de 2022.

4 – INVESTIMENTOS FINANCEIROS

A proposta simplifica a tributação do imposto de renda das operações em Bolsa de Valores, em que a apuração passa a ser trimestral no lugar de mensal.

Também acaba com a diferença entre as alíquotas de acordo com o título negociado. Uma vez que, atualmente, as alíquotas são de 15% para mercados à vista, à termo de opções e de futuros, e de 20% para Day Trade.

Com a mudança, a alíquota será de 15% para todos os mercados.

Com o projeto de reforma, as cotas de Fundos de Investimentos Imobiliários, os chamados FII, que atualmente são isentos para pessoas físicas, passam a sofrer a cobrança do imposto de renda, a uma alíquota de 15%.

Já os ativos de renda fixa (Tesouro Direto e CDB), igualmente terão a mesma alíquota, de 15% (sem tabela regressiva com base no prazo de aplicação, que varia entre 22,5% a 15%).

Dessa forma, a proposta pretende acabar com o atual escalonamento, em que a alíquota varia de acordo com a duração da aplicação, que acaba induzindo o tempo de aplicação do investidor.

Esclarecemos que, as informações trazidas no texto, tratam de um projeto de lei, o qual ainda irá passar por diversas discussões no Congresso Nacional e possivelmente, sofrerá várias mudanças.

Manteremos vocês atualizados!

Espero que tenham gostado do texto.

Continuaremos conversando sobre o Direito Tributário.

É sempre um prazer enorme mantê-los informados!

Deixem seus comentários.